-

Zaměstnanecké benefity v roce 2026

Ing. Lenka Kruntorádová

Videozáznam

17.6.2026

3 hod 40 min

1.900,- Kč(vč. DPH)

-

Vklady a výběry peněz a majetku z a do společnosti, daňové a účetní dopady

Ing. Lenka Kruntorádová

Videozáznam

20.5.2026

3 hod 20 min

1.700,- Kč(vč. DPH)

-

Účetní závěrka podnikatelských právnických osob - včetně změn 2025, 2026

Ing. Lenka Kruntorádová

Videozáznam

13.2.2026

3 hod 40 min

1.900,- Kč(vč. DPH)

-

Novinky v daních, účetnictví a mzdách 2026

Ing. Lenka Kruntorádová

Videozáznam

8.1.2026

3 hod 20 min

1.900,- Kč(vč. DPH)

-

Cenné papíry - účetní a daňový pohled, včetně zaměstnaneckých akcií a opčních plánů po novele 2026

Ing. Lenka Kruntorádová

Videozáznam

16.10.2025

3 hod 15 min

1.900,- Kč(vč. DPH)

-

Kryptoměny - účetní a daňový pohled 2025

Ing. Lenka Kruntorádová

Videozáznam

14.5.2025

3 hod 15 min

1.900,- Kč(vč. DPH)

-

Společník a jednatel jednočlenné s.r.o. - účetní a daňové hledisko

Ing. Lenka Kruntorádová

Videozáznam

23.4.2025

3 hod 50 min

1.900,- Kč(vč. DPH)

-

Novinky v daních, účetnictví a mzdách 2024/2025

Ing. Lenka Kruntorádová

Videozáznam

7.1.2025

3 hod 50 min

1.900,- Kč(vč. DPH)

-

Novela zákona o účetnictví

Ing. Lenka Kruntorádová

Videozáznam

9.12.2024

3 hod 10 min

1.900,- Kč(vč. DPH)

-

Daňově uznatelné a neuznatelné náklady, kontroly finančních úřadů

Ing. Lenka Kruntorádová

Videozáznam

14.11.2024

4 hod 5 min

1.900,- Kč(vč. DPH)

-

Komplexní kurz účetnictví (5. část) - Inventarizace a využití účetnictví

Ing. Lenka Kruntorádová

Videozáznam

13.11.2023

2 hod 20 min

1.200,- Kč(vč. DPH)

-

Komplexní kurz účetnictví (4. část) - Rezervy a opravné položky

Ing. Lenka Kruntorádová

Videozáznam

13.10.2023

3 hod 5 min

1.200,- Kč(vč. DPH)

-

Komplexní kurz účetnictví (3. část) - Majetek, zásoby a základy účtování mezd

Ing. Lenka Kruntorádová

Videozáznam

6.10.2023

3 hod 5 min

1.200,- Kč(vč. DPH)

-

Komplexní kurz účetnictví (2. část) - Časové rozlišení nákladů a výnosů - akruální princip

Ing. Lenka Kruntorádová

Videozáznam

22.9.2023

3 hod 10 min

1.200,- Kč(vč. DPH)

-

Komplexní kurz účetnictví (1. část) - Základní požadavky na účetnictví, základní účetní zásady

Ing. Lenka Kruntorádová

Videozáznam

1.9.2023

3 hod 30 min

1.200,- Kč(vč. DPH)

Informace o daních a účetnictví

-

Účetní zisk je rozdíl mezi výnosy a náklady podle účetních pravidel. Základ daně je upravený účetní zisk o položky, které zákon o daních z příjmů považuje za daňově neuznatelné nebo nezdanitelné. Například náklady na reprezentaci, pokuty nebo neuhrazené úroky mohou být účetními náklady, ale ne daňově uznatelnými.

-

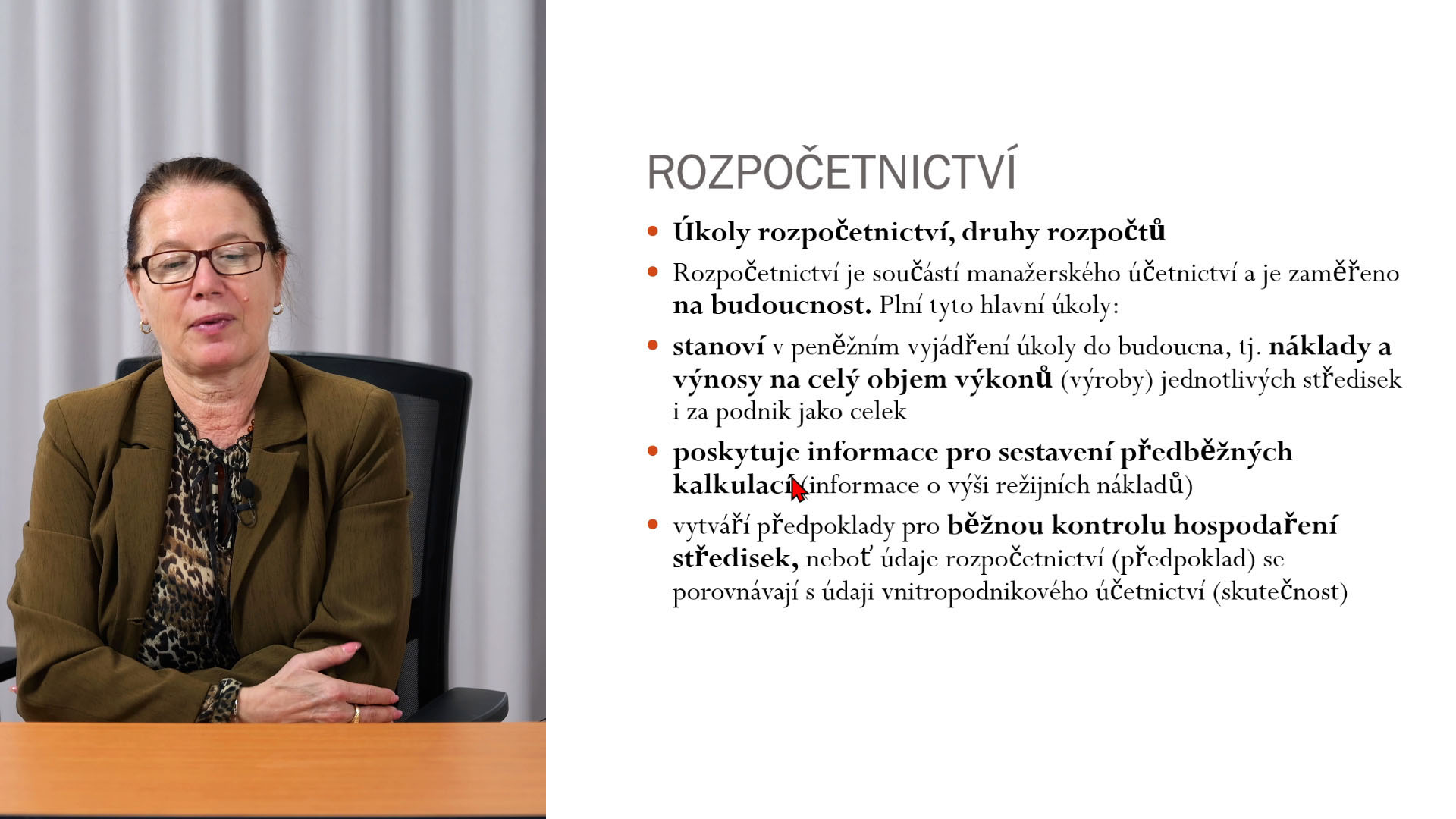

Účetnictví je systém evidence hospodářských operací, který slouží nejen podnikateli, ale i státu, investorům a dalším subjektům. Jeho cílem je poskytnout věrný a poctivý obraz o finanční situaci účetní jednotky. Zajišťuje podklady pro daňová přiznání, kontrolu hospodaření, rozhodování managementu a plnění zákonných povinností.

-

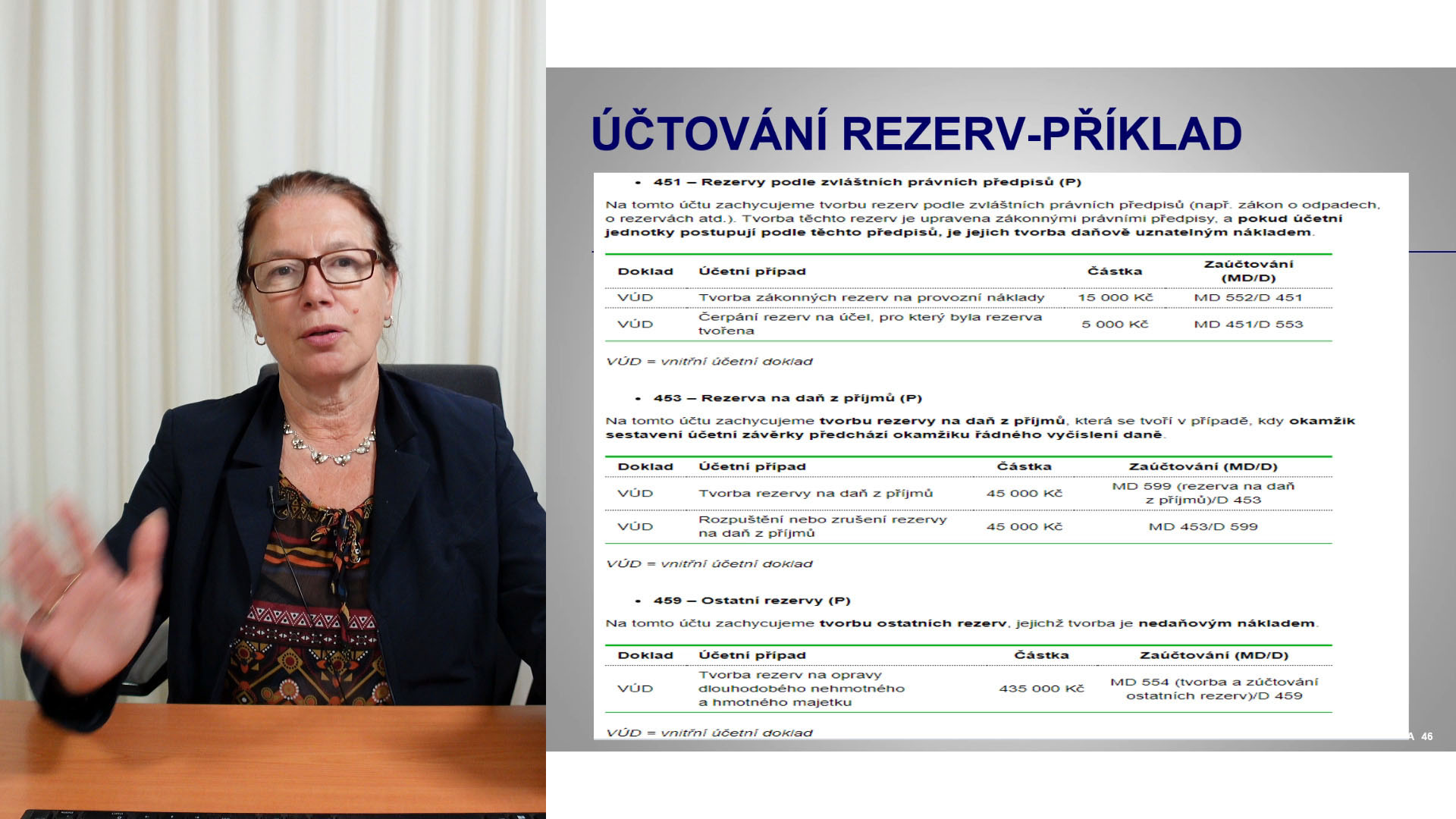

Daňově neuznatelné náklady (tzv. nedaňové) jsou výdaje, které nelze odečíst ze základu daně. Patří sem například náklady na reprezentaci, benefity nad zákonný limit, pokuty, penále, dary, účetní rezervy, účetní odpisy nad rámec daňových odpisů nebo náklady jiného účetního období.

-

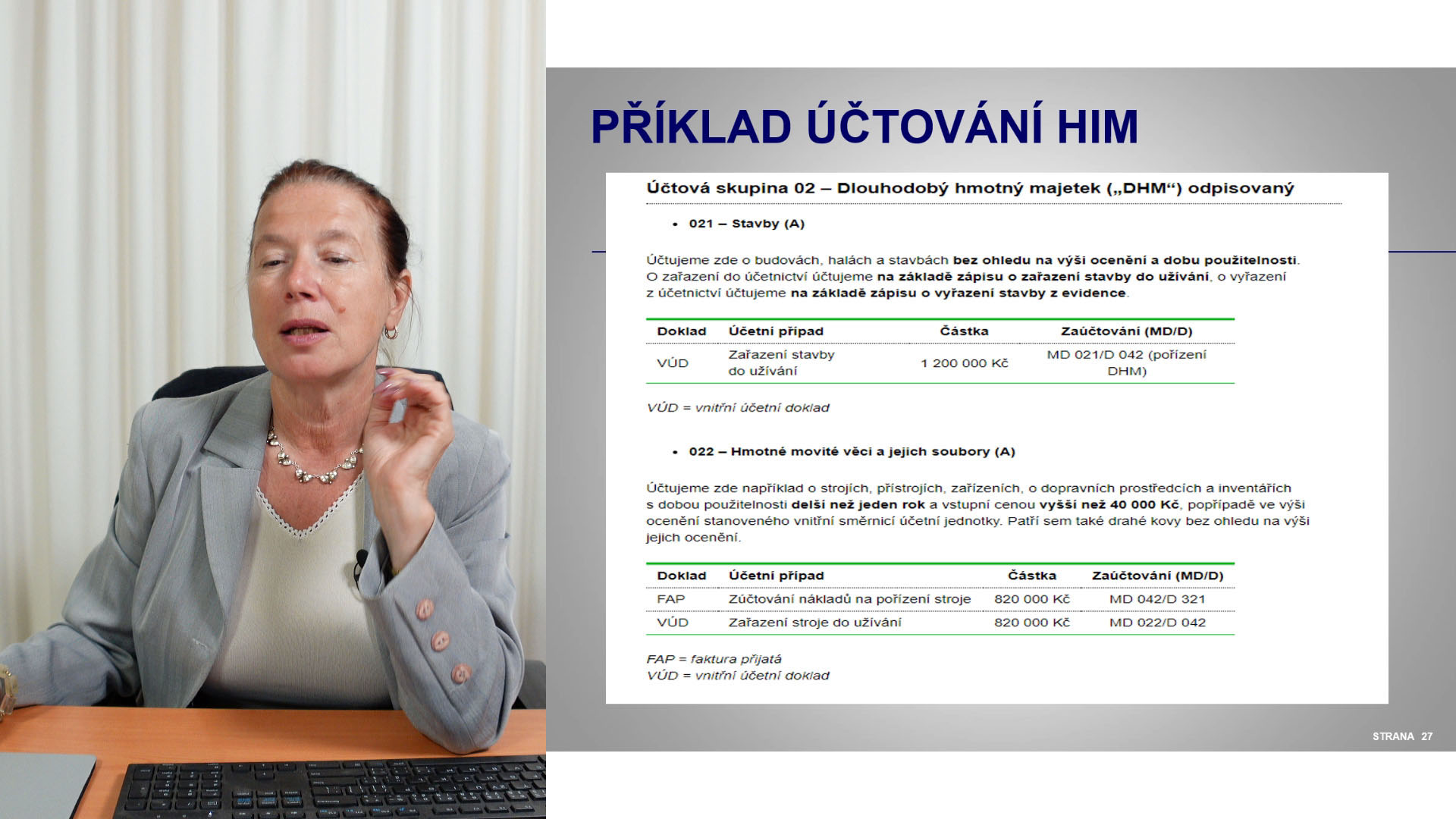

Účetní odpisy vyjadřují opotřebení majetku podle jeho skutečného využití. Daňové odpisy se řídí zákonem o daních z příjmů a mají vliv na výpočet základu daně. Rozdíl mezi účetními a daňovými odpisy se promítá do úpravy základu daně – buď se zvyšuje, nebo snižuje.

-

Účetní jednotka musí vést účetnictví v českém jazyce, v peněžních jednotkách české měny, dodržovat směrnou účtovou osnovu, oceňovací metody, postupy tvorby rezerv a opravných položek. Musí také zajistit dokladovost, inventarizaci a úplnost účetních záznamů.

-

Účetní závěrka je soubor výkazů (rozvaha, výkaz zisku a ztráty, příloha, případně cash flow a změny vlastního kapitálu), který uzavírá účetní období. Sestavuje se k rozvahovému dni (např. 31. 12.) a musí být podepsána statutárním orgánem.

-

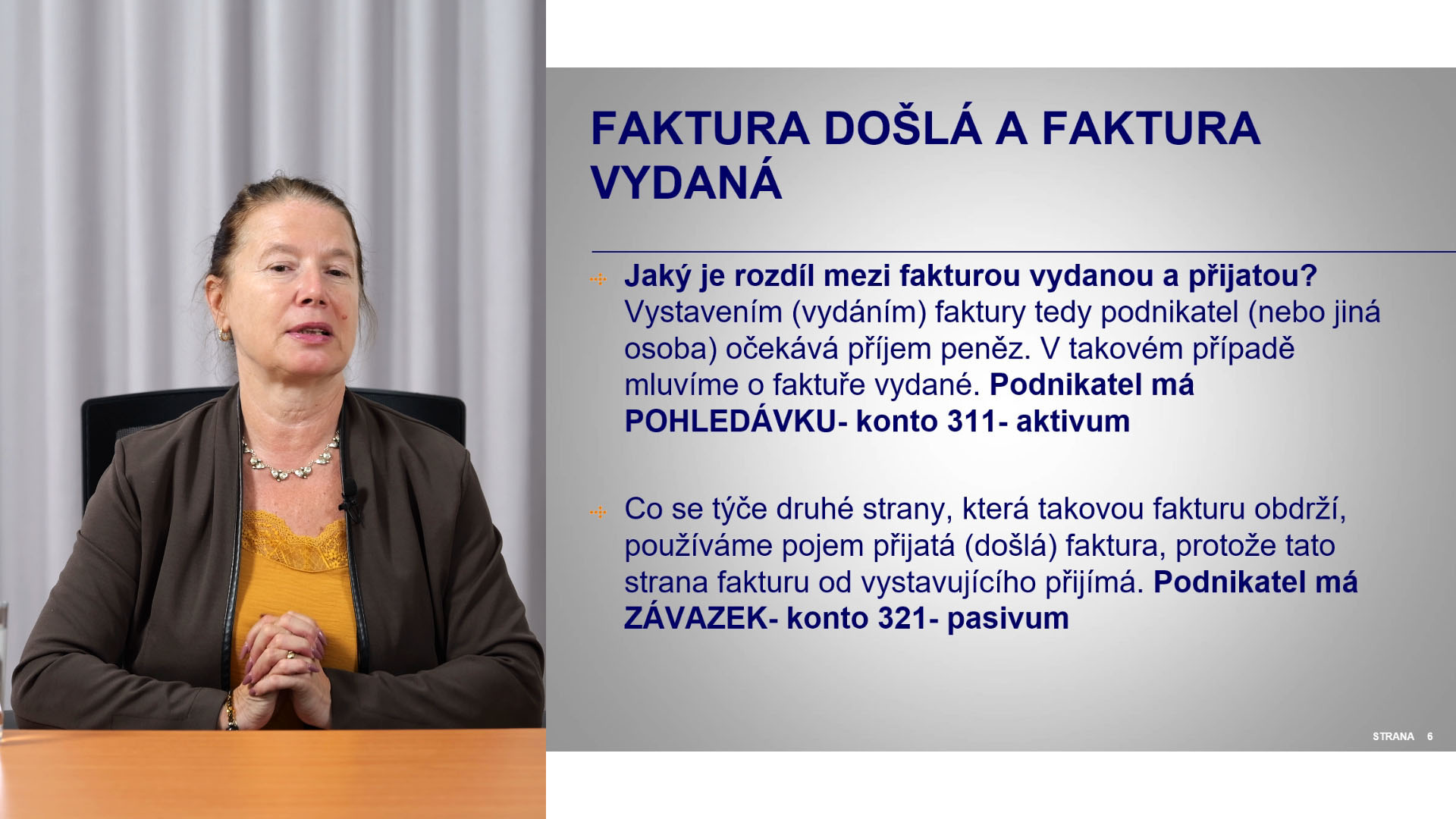

Daňový doklad musí obsahovat: identifikaci dodavatele a odběratele, DIČ, evidenční číslo, rozsah a předmět plnění, datum vystavení, DUZP, jednotkovou cenu, základ daně, sazbu daně a výši daně. Doklad musí být čitelný, věrohodný a neporušený. Uchovává se po dobu 10 let.

-

Výplata podílu na zisku (dividendy) se provádí až po schválení účetní závěrky. Statutární orgán musí provést test insolvence a ověřit, zda má firma dostatek prostředků. Výplata podílu je možná i formou zálohy, ale musí být doložena mezitímní účetní závěrkou. Pravidla stanovuje zákon o obchodních korporacích.

Časté dotazy k videozáznamům

-

Videozáznam je nahrávka školení, kterou si můžete pustit na svém počítači, tabletu, nebo telefonu. Nemusíte se přizpůsobovat termínu konání a časovému harmonogramu, ale sami si určíte, kdy budete přednášku sledovat. Výklad můžete pozastavovat, přetáčet a vracet se opakovaně k důležitým částem.

-

Po provedení platby obdržíte do emailu odkaz, na kterém si můžete videozáznam přehrát. Video si spouštíte v internetovém prohlížeči a nepotřebujete žádné specifické technické vybaveni, stačí Vám běžný počítač, tablet nebo mobilní telefon.

-

Ke každému videozáznamu si můžete stáhnout odpovídající materiály, které poskytnul lektor. Forma materiálů je různá - někdy jde o prezentaci, jindy může jít o obsáhlý textový materiál, který je ve videozáznamu probírán.

-

Videozáznam je předem nahraný záznam přednášky, tedy není možné lektorovi v průběhu výkladu zasílat dotazy. Můžete nám ale po zakoupení a zhlédnutí videozáznamu zaslat písemný dotaz, který lektorovi následně přepošleme a požádáme ho o odpověď.

-

K videozáznamu máte přístup 30 dní od prvního spuštění. V této době si můžete videozáznam opakovaně otevírat, přehrávat, vracet se k němu a čerpat veškeré informace v něm obsažené. Webový prohlížeč můžete bez obav zavřít, pro otevření videozáznamu vždy použijte odkaz, který jste obdželi do emailu.

-

Videozáznam je určen pro jednu konkrétní osobu a přehrávání je v jednu chvíli možné pouze na jednom zařízení. Abychom zabránili veřejnému sdílení odkazu na videozáznam, je automatizovaně sledována celková doba sledování videa. Pokud je výrazně překročena statisticky průměrná hodnota délky sledování videa, je vyhodnoceno, že videozáznam je neoprávněně sdílen s více uživateli a přístup k videu je automatizovaně zneplatněn. Vždy nás můžete samozřejmě kontaktovat a situaci spolu prověříme.

-

Videozáznamy lze přehrát pouze v internetovém prohlížeči na našich webových stránkách a není možné je stáhnout do počítače nebo jiného zařízení.

-

Ano, u každého videozáznamu najdete ke stažení osvědčení o jeho absolvování, které si můžete uložit do počítače nebo vytisknout.